Kassalikviditet= omsättningstillgångar exklusive lager och pågående arbeten i procent av kortfristiga skulder

Detta nyckeltal anger företagets betalningsförmåga på kort sikt. Om kassalikviditeten är 100 procent eller mer kan de kortfristiga skulderna betalas omedelbart, under förutsättning att omsättningstillgångarna kan omsättas direkt. Nyckeltalet kräver alltså kännedom av omsättningstillgångarnas och de kortfristiga skuldernas karaktär för att användas korrekt.

Är kassalikviditeten lägre än 100 procent och eventuella varulager eller pågående arbeten inte kan omsättas omgående, kan företaget behöva göra sig av med långfristiga tillgångar eller ta lån för att kunna betala sina kortfristiga skulder.

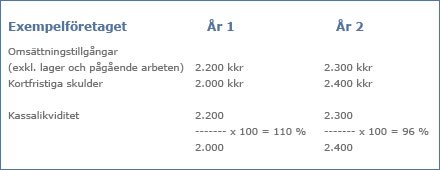

Exempel: Ett bolag har år 1 omsättningstillgångar (exklusive lager och pågående arbeten) som uppgår till 2.200 kkr. De kortfristiga skulderna är 2.000 kkr. Kassalikviditeten blir då: 2.200/2.000*100 = 110 %.

År 2 är omsättningstillgångarna (exklusive lager och pågående arbeten) 2.300 kkr och de kortfristiga skulderna 2.400 kkr. Kassalikviditeten blir då 2.300/2.400*100 = 96 %.Det innebär alltså att kassalikviditeten har försämrats. En djupare analys krävs för att få reda på orsaken och vad som kan göras för att förbättra situationen.